7 dicas de como preencher a Declaração de Imposto de Renda

Você sabe preencher a Declaração de Imposto de Renda da Pessoa Física 2019 (DIRPF), também chamada de Declaração de Ajuste Anual do Imposto de Renda 2019 (DAA)? Será que você está obrigado a preenchê-la?

O Imposto de Renda é o tributo mais arrecadado no Brasil, a ponto da Receita Federal ter apurado em 2018 mais de R$1.196.000.000.000,0 (um trilhão e cento e noventa e seis bilhões de reais).

Até o dia 30 de abril desde ano a Receita Federal espera receber mais de 30, 5 milhões de declarações do Imposto de Renda, quem perder o prazo pagará multa mínima de R$ 165,74, podendo chegar até 20% do imposto devido.

Somos um escritório de advocacia especializado em Imposto de Renda, fazemos impugnação à Auto de Infração e Lançamento Suplementar, acompanhamento de processo fiscal, defesa técnica em execuções fiscais, além de análise de conformidade fiscal. Tenha a seu favor uma equipe experiente. Converse agora mesmo um advogado tributarista.

Infelizmente, é muito comum as pessoas errarem o preenchimento da Declaração do Imposto de Renda (DIRPF), o que fatalmente os levam a cair na malha fina, e ainda, a serem multados pela Receita Federal do Brasil.

Tendo em vista a complexidade da Declaração de Imposto de Renda, este guia tenta sanar as principais dúvidas dos brasileiros, a saber:

- Quem está obrigado a declarar IRPF?

- Quem está isento do IRPF?

- Como funciona o recolhimento do IRPF?

- Como informar aluguéis na Declaração de IRPF?

- Como informar pensão alimentícia na Declaração de IRPF?

- Quais são as deduções do IRPF?

- O que é o desconto simplificado na Declaração de IRPF?

- Qual é a alíquota efetiva do IRPF?

- As multas da Receita Federal do Brasil no IRPF

O Imposto de Renda da Pessoa Física (IRPF) incide sobre a renda e proventos das pessoas físicas, principalmente sobre os rendimentos de trabalho, aluguel, pensão alimentícia, aplicações financeiras e ganhos de capitais.

A função da Declaração de Imposto de Renda 2019 é informar a renda auferida no ano passado, no período de janeiro a dezembro de 2018, a variação patrimonial e se há imposto a ser restituído ou pago.

Desse modo, uma vez verificado excesso de imposto pago, o contribuinte deverá ser restituído, inclusive, a Receita Federal já informou que as restituições começarão no dia 17/06/2019.

Contudo, no caso de imposto pago a menos, o contribuinte deverá recolher a diferença, parcelada em até oito vezes com juros, através do Documento de Arrecadação de Receitas Federais (DARF), emitido pelo próprio sistema gerador da declaração.

Quem está obrigado a declarar Imposto de Renda da Pessoa Física?

A Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física 2019 é obrigatória para quem, no ano de 2018:

- Recebeu rendimentos tributáveis superior a R$ 28.559,70;

- Obteve receita bruta superior à R$ 142.798,50 em atividades rurais;

- Tem prejuízo rural de anos anteriores ou de 2018 a serem compensados no ano de 2018 ou nos próximos anos;

- Recebeu rendimentos isentos, não tributáveis, ou tributáveis na fonte superior à R$ 40.000,00;

- Obteve ganho de capital na alienação de bens e direitos sujeitos ao imposto;

- Obteve ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto;

- Realizou operação em bolsa de valores, de mercadorias, de futuros e assemelhados;

- Tornou-se residente no Brasil e assim se encontrava no dia 31/12/2018;

- Teve em 31/12/2018 a propriedade ou posse de bens ou direitos, cujo valor seja superior a R$ 300.000,00;

- Optou pela isenção de IR incidente no ganho de capital auferido na alienação de imóveis residenciais cujo resultado seja investido na aquisição de outro imóvel residencial no país, dentro do prazo de 180 dias.

Quem está isento do Imposto de Renda da Pessoa Física?

Os rendimentos isentos são aqueles cuja legislação tributária decidiu não onerar com o Imposto de Renda, ou seja, a pessoa recebe os valores, mas não precisa pagar Imposto de Renda.

A legislação enumera diversos casos de recebimentos que estão livres do Imposto de Renda, os principais são:

- Rendimentos mensais inferiores a R$ 1.903,38;

- Salário- família;

- Vale alimentação;

- Bolsa de estudo (a bolsa do estagiário é tributável);

- Parte do frete do caminhoneiro;

- Parte da aposentadoria dos aposentados com mais de 65 anos;

- Aposentadoria por doença grave;

- Rendimentos de participação societária;

Então, o contribuinte que estiver enquadrado nestas situações não precisa recolher Imposto de Renda aos cofres públicos, contudo, caso a soma destes valores no ano seja superior a R$ 40.000,00, deverá preencher a Declaração de Imposto de Renda, mas sem recolher imposto.

Em relação ao aposentado com mais de 65 anos, importante apontar que a isenção não se dá sobre todo o valor da aposentadoria, mas na dobra do valor da isenção geral, que é de R$ 1.903,38.

Em outras palavras, o aposentado com mais de 65 anos de idade esta isento de Imposto de Renda sobre os rendimentos mensais que não ultrapassarem o valor de R$ 3.806,76.

Exemplificando esta situação, caso o aposentado receba R$ 4.000,00 de aposentadoria, haverá incidência de IR apenas sobre R$ 193,24, ou seja, a diferença entre R$ 4.000,00 e R$ 3.806,76.

Já os aposentados por doença grave são isentos de Imposto de Renda, independente do valor do benefício e de sua idade.

Como funciona o recolhimento do Imposto de Renda da Pessoa Física?

A regra é que toda vez que a pessoa física receba salários, aluguéis ou qualquer tipo de rendimento faça o recolhimento do respectivo Imposto de Renda.

Como a maior parte da arrecadação do IRPF é em função da incidência do imposto sobre os salários dos trabalhadores, nestes casos, o pagamento ocorre através da retenção na fonte.

A retenção na fonte se dá pela seguinte forma: a empresa empregadora ao pagar o salário do funcionário, além das obrigações trabalhistas e previdenciárias, tem a obrigação de reter o percentual de imposto de renda que incide sobre aquele salário.

Então, para exemplificar: um agente administrativo que seja contratado pela empresa X com salário mensal de R$ 4.000,00, terá um salário líquido de R$ 3.380,80, desta forma:

- Salário Bruto: R$ 4.000,00

- Desconto de 11% de INSS: R$ 440,00

- Desconto de IRPF (retido na fonte): R$ 179,20

Observe no exemplo, que o funcionário só receberá o valor de R$ 3.380,80, embora a empresa X tenha desembolsado R$ 4.000,00, visto que a diferença de R$ 440,00 e R$ 179,20 foram, respectivamente, para pagar o INSS e adiantar o Imposto de Renda do empregado.

Então, como a maioria dos contribuintes do IRPF são trabalhadores empregados, na hora de declarar o Imposto de Renda, a maior parte do tributo estará quase que integralmente quitado.

Por mais que a empresa contratante faça a retenção do Imposto de Renda na fonte, é o trabalhador que paga esta conta, já que é descontado em seu salário.

Independente de quantos empregos o trabalhador tenha, cada empregador deverá junto com o pagamento do salário fazer a respectiva retenção de imposto na fonte.

SAIBA MAIS sobre as multas Receita Federal, abaixo

Como informar aluguéis na Declaração de Imposto de Renda?

O trabalhador que recebe apenas seu salário mensal e não tem outra fonte de renda, dificilmente terá imposto a pagar quando for declarar o Imposto de Renda, uma vez que o valor já foi retido.

Entretanto, aquele que além de ser assalariado, recebe outras rendas, como aluguéis, possivelmente ainda tem imposto a pagar. No caso de recebimento de aluguéis deve se observar o seguinte:

- O valor do aluguel deve ser declarado mensalmente através do programa do Carnê Leão;

- Depois de preencher mensalmente o programa Carnê Leão, o contribuinte, quando redigir a Declaração de Imposto de Renda deverá importar os dados daquele programa para a ficha “Rendimentos recebidos de pessoas físicas”;

O Carnê Leão é o programa da Receita Federal que apura mensalmente o valor do imposto devido sobre o montante recebido pela pessoa física de outra pessoa física, inclusive, aluguéis.

Diferentemente do Programa Gerador da Declaração do Imposto de Renda que deve ser preenchido pelos contribuintes uma vez por ano, entre março e abril, o Programa de IRPF com Recolhimento Mensal Obrigatório (Carnê Leão) deve ser preenchido no mês seguinte ao recebimento dos valores.

Programa Gerador da Declaração de IRPF e Programa Carnê Leão

Baixe o Programa Gerador de Declaração 2019 aqui

Baixe o Programa Carnê Leão 2019 aqui

Baixe o Programa Carnê Leão 2018 aqui

Caso o valor do aluguel declarado seja inferior a R$ 1.903,98, o programa apenas registrará o montante recebido, contudo, caso seja maior, além do registro, o programa calculará o imposto devido e emitirá um DARF para pagamento.

Embora seja obrigatória a declaração dos aluguéis via Carnê Leão, o programa da Declaração do Imposto de Renda permite que estes valores sejam diretamente inseridos no corpo da declaração, através da guia “Rendimentos tributáveis recebidos de pessoas físicas” na aba “outras informações”.

Por fim, quando o contribuinte for realizar a Declaração do Imposto sobre a Renda o programa fará o cruzamento dos salários e aluguéis recebidos com o Imposto de Renda retido na fonte mais aquele que tenha sido recolhido mediante DARF ou complementação, caso o cruzamento mostre insuficiência de imposto pago, será gerado um DARF para quitação geral do tributo.

Como informar pensão alimentícia na Declaração de Imposto de Renda?

Primeiramente, destaca-se uma novidade da declaração de Imposto de Renda 2019, a exigência de se informar o CPF de todos os dependentes, independentemente da idade deles.

Um dos maiores erros de preenchimento da Declaração de Imposto de Renda é o lançamento da pensão alimentícia, tanto do lado de quem paga, quanto de quem recebe.

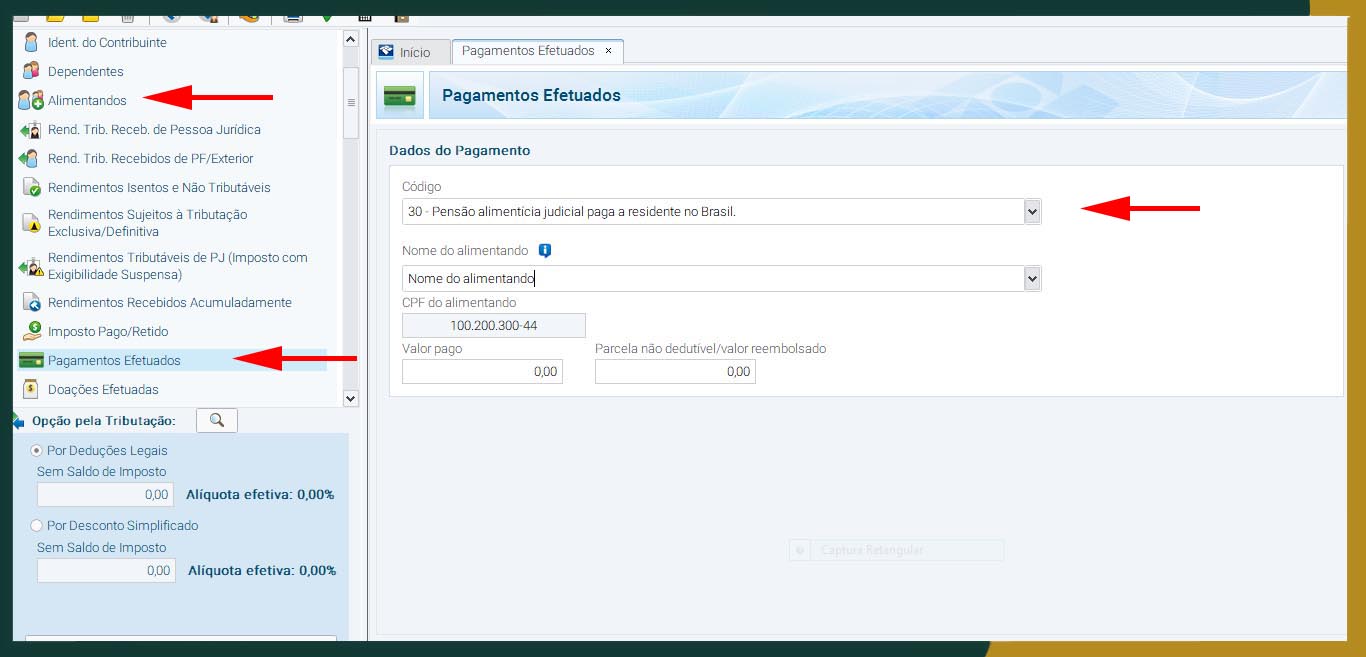

Quanto à declaração de quem paga a pensão: o primeiro passo é preencher a guia “alimentando” com os dados de quem recebe a pensão e em seguida preencher a guia “pagamentos efetuados”, inserindo no campo próprio o código “30- pensão alimentícia judicial paga a residente no Brasil”.

Após inserir o código 30, o sistema automaticamente puxará os dados do alimentando, restando inserir todo o valor gasto com a pensão alimentícia, lembrando que a parcela da pensão que recai sobre o décimo terceiro salário deve ser incluída como parcela não dedutível.

Pagamentos efetuados na Declaração de IRPF

Resta lembrar que, quem paga pensão alimentícia pode deduzir estes valores da base do imposto devido, mas não pode incluir o alimentando como dependente.

Quanto à declaração pelo recebimento da pensão, esta pode se dar de duas formas: tanto pela declaração do responsável do alimentando, quanto por declaração própria dele. Importante esclarecer que o menor de idade pode declarar IRPF.

Caso o responsável pelo alimentado decida incluí-lo em sua declaração, poderá deduzir da base de cálculo do seu imposto, o valor de R$ 2.275,08, a título de dependente, além de gastos de saúde e instrução do alimentado.

SAIBA MAIS sobre deduções, abaixo

Contudo, ao se incluir o alimentando como dependente, o declarante deverá informar o valor da pensão alimentícia recebida na guia “Rendimentos tributáveis recebidos de pessoa física”, situação que aumentará o valor do Imposto de Renda devido.

Caso o responsável do alimentando decida fazer as declarações, sua e do menor em separado, não terá direito a deduzir as despesas deste, assim como, não sofrerá acréscimo de imposto em função da pensão recebida.

Neste caso, deve ser preenchida uma Declaração de Imposto de Renda em nome do alimentando, adicionando-se os valores da pensão como renda tributável e gastos de saúde e educação, como despesas dedutíveis.

Neste caso, onde o alimentando é o responsável pela Declaração de Imposto de Renda tem-se a regra geral dos contribuintes, a de que é obrigatória a declaração para aqueles que aufiram renda superior a R$ 28.559,70 e do preenchimento de Carnê Leão para os ganhos mensais superiores a R$ 1.903,38.

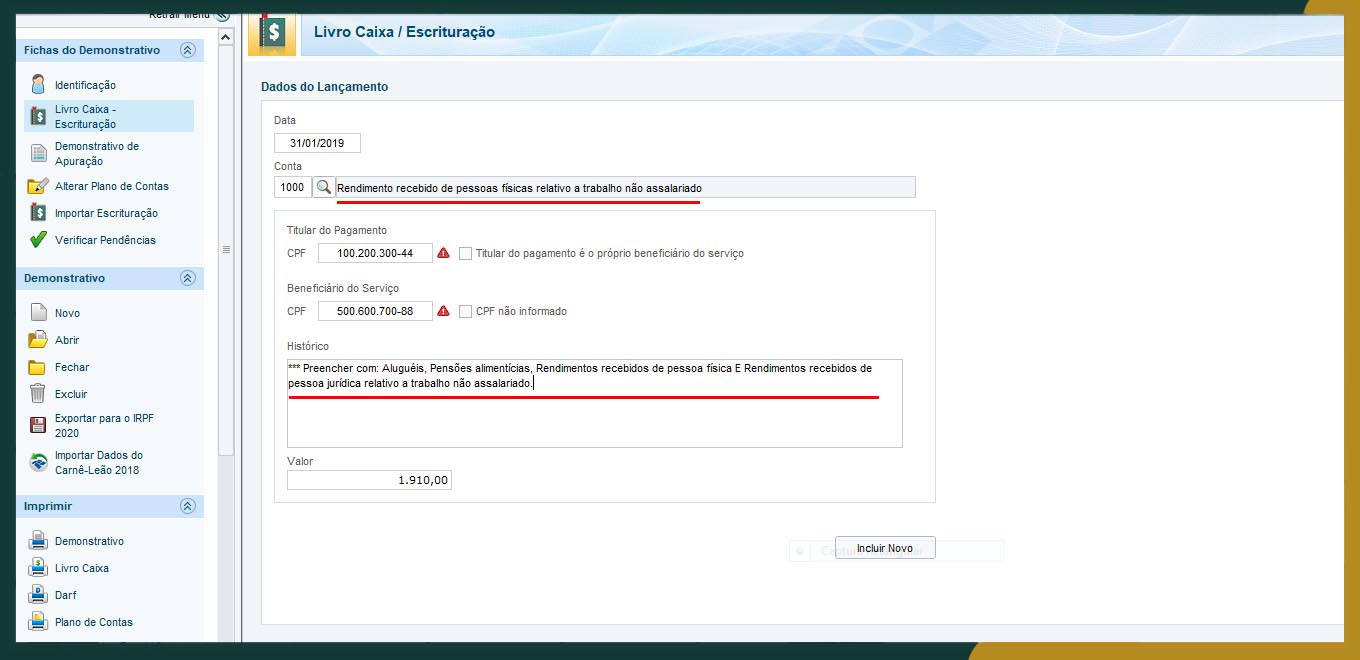

Livro Caixa do Carnê Leão

Por fim, antes de entregar a Declaração de Imposto de Renda faça um planejamento tributário, calcule o valor do Imposto de Renda devido no caso de informar a pensão em declaração própria ou em separado.

Quais são as deduções do Imposto de Renda?

Uma das funções do programa gerador do Imposto de Renda 2019 é apurar quanto de renda foi auferida em 2018 e quanto de imposto já foi recolhido, então o programa calcula se há imposto a ser pago ou restituído ao contribuinte.

O Imposto de Renda incide sobre a diferença entre a soma de todas as rendas tributáveis pela subtração de todas as deduções legais.

As deduções legais são despesas realizadas pelo contribuinte, que ao serem declaradas reduzem o montante de imposto devido. São elas:

- Contribuição para previdência social;

- Contribuições para entidades de previdência privada, limitado a 12% dos rendimentos tributáveis;

- Pensão alimentícia;

- Dependentes, limitado a R$ 2.275,08 por dependente no ano;

- Despesas de instrução do contribuinte e de seus dependentes, limitado a R$ 3.561,50 por pessoa no ano;

- Despesas médicas do contribuinte e de seus dependentes;

- Contribuição patronal do empregador doméstico, limitada a R$ 1.200,32;

- Despesas escrituradas em Livro Caixa;

Para exemplificar: um agente administrativo com salário mensal de R$ 4.000,00, que curse faculdade e que tenha um filho menor de 21 anos, pagará R$ 1.274,94 de Imposto de Renda, desta forma:

| Doze salários (renda tributável) | + R$ 48.000,00 |

| Dedução de 12 contribuições INSS | – R$ 5.280,00 |

| Dedução anual por dependente | – R$ 2.275,08 |

| Dedução anual com instrução | – R$ 3.561,50 |

| Base de cálculo do IR | = R$ 36.883,42 |

| Imposto de Renda devido no ano | = R$ 1.274,94 |

Observe neste exemplo que por mais que o trabalhador tenha recebido R$ 48.000,00 em salários, o Imposto de Renda afetará apenas a parcela de R$ 36.883,42, porque foram deduzidos quase que R$ 11.116,58.

Importante destacar que os valores das deduções de instrução e de dependentes são limitados por lei, então, caso o trabalhador pague no ano R$ 12.000,00 de faculdade, poderá deduzir apenas R$ 3.561,50.

As despesas dos dependentes são limitadas a R$ 2.275,08, contudo, as mensalidades da escola devem ser consideradas como gasto com instrução, então, será possível abater R$ 2.275,08 como despesas gerais e R$ 3.561,50 como instrução.

Por fim, são considerados gastos com instrução os valores pagos a creche, pré- escola, ensino fundamental, ensino médio, educação superior e cursos de especialização ou profissionalizante.

De forma contrária, não são dedutíveis os gastos com material escolar, uniformes, livros, curso de idiomas, cursos preparatórios e aulas recreativas, incluídas: academia, natação, balé e artes marciais.

Em relação às pensões alimentícias, apenas aquelas decorrentes de cumprimento de decisão judicial ou de escritura pública são dedutíveis.

Simulador de Imposto de Renda da Receita Federal do Brasil

Perguntas e respostas do IRPF 2019 (perguntão) da Receita Federal

O que é o desconto simplificado na Declaração de Imposto de Renda?

O programa gerador da declaração de Imposto de Renda permite que os contribuintes façam a declaração completa ou simplificada.

A declaração completa é aquela que o contribuinte lança manualmente todas as deduções legais, como: dependentes, despesa de instrução e as demais já analisadas.

A declaração simplificada não permite a inclusão das deduções legais, ela impõe uma dedução única de 20% sobre o rendimento tributável.

Atualmente, o programa gerador da declaração informa o quanto de Imposto de Renda é devido nos dois tipos de declarações, seja a completa, seja a simplificada, bastando o contribuinte selecionar a melhor forma.

Aproveitando o exemplo anterior, o trabalhador optando pela forma completa, poderia deduzir R$ 11.116,58 da base do Imposto de Renda, tendo que recolher R$ 1.274,94 de imposto, contudo, caso optasse pela forma simplificada, deduziria apenas R$ 9.600, resultando em um recolhimento de R$ 1.502,43.

A declaração simplificada é mais vantajosa para aqueles que não têm muitas despesas a deduzir, além disso, esta dedução única é legalmente limitada a R$ 16.754,34.

Qual é a alíquota efetiva do Imposto de Renda?

A maioria dos brasileiros conhece a tabela progressiva do Imposto de Renda da Pessoa Física, contudo, muitos fazem a interpretação errada dela. Segue, abaixo a tabela anual:

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir (R$) |

| Até 22.847,76 | – | – |

| De 22.847,77 até 33.919,80 | 7,5 | 1.713,58 |

| De 33.919,81 até 45.012,60 | 15 | 4.257,57 |

| De 45.012,61 até 55.976,16 | 22,5 | 7.633,51 |

| Acima de 55.976,16 | 27,5 | 10.432,32 |

Muitos acreditam que ao entrar em uma faixa de tributação superior, o imposto incidirá com aquela alíquota sobre todo o rendimento, mas não é assim que funciona.

Aliás, analisando a tabela acima e utilizando o exemplo anterior, o de um funcionário que ganha anualmente R$ 48.000,00, com deduções legais de R$ 11.116,58, onde a base de cálculo do imposto é de R$ 36.883,42, verifica-se que a alíquota do Imposto de Renda é de 2,6%.

Sobre os R$ 36.883,42 tributáveis incidem as faixas de isenção, de 7,5% e de 15%, da seguinte forma:

- Renda tributável: R$ R$ 36.883,42;

- 1° faixa (isenção): R$ 22.847,76 dos R$ 36.883,42 está isento;

- Resta: R$ 14.035,66 (R$ 36.883,42- R$ 22.847,76);

- 2° faixa: 7,5% x R$ 11.072,03 (equivale à diferença entre R$ 33.919,80 e R$ 22.847,76), resulta em imposto de R$ 830,40;

- 3° faixa: 15% x R$ 2.963,63 (equivale ao valor que entrou na terceira faixa), resulta em imposto de R$ 444,55;

Simulador de Imposto de Renda da Receita Federal do Brasil

As multas da Receita Federal do Brasil

A multa de quem atrasa o envio da Declaração de Imposto de Renda é de 1% por mês em atraso, calculada sobre o montante do imposto devido, limitada a 20%, com valor mínimo de R$ 165,74.

A multa para quem atrasa o pagamento do IRPF já declarado é de 0,33% ao dia em atraso, calculada sobre o valor declarado, limitada a 20%, mais juros de mora calculados através da soma da taxa SELIC desde o mês seguinte ao do vencimento do tributo até a do mês anterior ao do pagamento, e acrescenta-se a esta soma 1% referente ao mês de pagamento.

A multa pela omissão de rendimentos é de 75% do imposto omitido, contudo, caso seja verificado o dolo (vontade) de omitir os valores, a multa pode ser dobrada em 150%.

Está com problemas junto a Receita Federal do Brasil?

Com a Santos Berco Advocaciavocê tem todo o aporte necessário para saber, entender e buscar todos os seus direitos com contribuinte.